クレジットカードをお得に使うためには、一括であったり、家族カードであったり、いろんな方法を織り交ぜることが効果的です。ただ、やっぱりそれ以上に重要なのは、日常の支出パターンに合ったカードを選ぶことです。

例えば、

スーパーで買い物することが多い人は、スーパーの買い物に特化したカード。

ネットで買い物することが多い人は、ネットでのお買い物に特化したカード。

コンビニや外食が多ければ、その店舗に特化したカード。

このように、自分の利用スタイルに合ったカードを選ぶことが大切です。

なぜならば、特典としてポイントを何倍という形でもらえることができるからです。

以下に、一般カードを比べてみました。どこで買い物をすることが多いのか振り返りながら、ぜひ参考にして仕組みにして頂ければと思います。

クレカ比較

「年会費無料」であることを前提に、どれだけポイントが貯まるのかを調べています。

主要なカードをいくつかピックアップし、ポイント還元率を横並びで見られるように表にまとめています。

あと、実は見落としがちですが、ポイントと円との交換単位(価値)もけっこう大事なポイントです。還元率だけで判断せず、「1ポイント=1円なのか」「何ポイントから交換できるのか」といった条件もチェックしておくと、後で後悔しません。交換単位が1000円で1ポイントのものは、999円のお買い物をしても0ポイントです。

また、それぞれのカードの特徴をひとことコメントとして添えています。どのカードが自分のライフスタイルに合うかをイメージしやすくなると思います。

いかがでしょうか。

クレジットカードにはさまざまな種類があり、各社が独自の戦略でポイント制度や特典を打ち出していることが、比較してみるとよくわかります。

ただ、一覧表だけでは「結局どのカードが良いのか」が少しわかりにくいと感じるかもしれません。そこで、視覚的に違いが見えるようにグラフで並べてみました。

基本ポイント、最大還元率、ポイント交換のしやすさなど、カードごとの特徴がひと目でわかります。選ぶときの参考になればうれしいです。見方は全部で3つです。

![]()

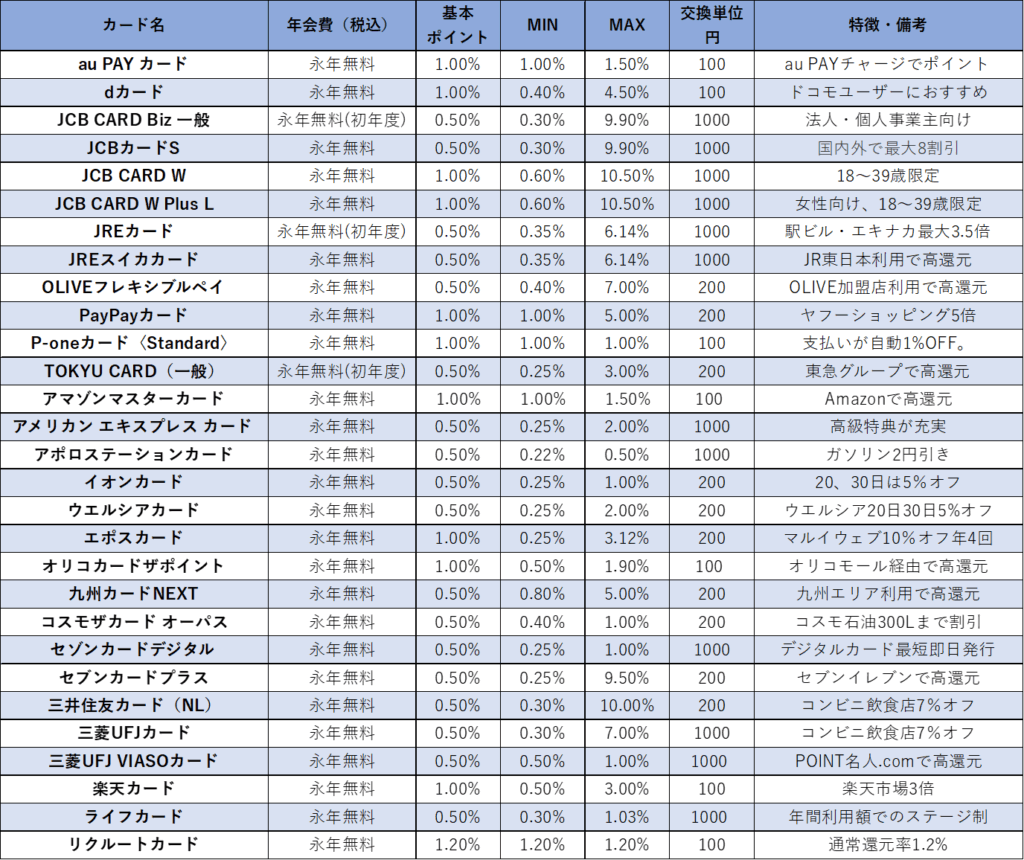

①基本ポイントと最大ポイント還元率

基本ポイントと最大ポイント還元率の関係に注目して、クレジットカードを比較しています。

基本ポイント、つまりは、どこで買い物をしても、もらえる最低限のポイントのこと。

一方、最大ポイント還元率は、特定の店舗や条件を満たしたときに得られる高還元ポイントを指します。

この2つを軸にしてみると、基本ポイントが高く、最大還元率も高いカードほど、お得度が高いと言えます。つまり、グラフでいうと右上に位置するカードほど優秀というわけです。

一番上にくるカードの名前を入れてみました。普段使いでもしっかりポイントが貯まり、特定の場面ではさらにお得になるバランスの取れた1枚です。

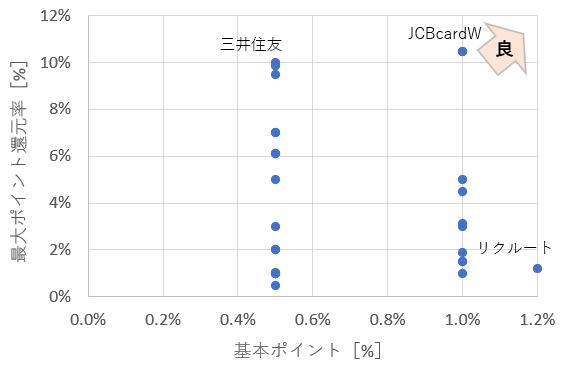

②ポイント還元率の最大と最小

ポイントを他社のポイントやマイルなどに交換する際、目減りしてしまうことがよくあります。たとえば、「1ポイント=1円」で使えるはずが、交換すると実質的な価値が下がってしまうケースです。

そこで、「交換時に目減りした後の実質的な還元率」と、「特定の店舗での高還元率」との関係に注目してカードを比較してみました。

この比較では、どちらの還元率も高いカード、つまり最小値も最大値も高いカードほどお得と言えます。グラフで表すと、右上に位置するカードがもっとも優秀です。

同様に、一番上にくるカードの名前を入れてみました。交換しても価値が下がりにくく、さらに特定の店舗ではしっかりとポイントが還元される、バランスの取れた1枚です。

![]()

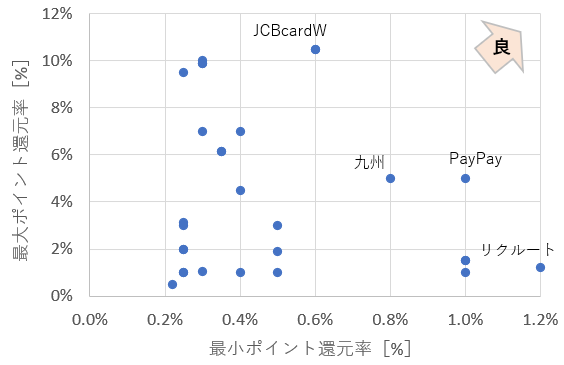

③基本ポイントと交換単価(円/P)

そして最後に、基本ポイント還元率とポイントの交換単価の関係を見ています。

このグラフでは、点の数が少なく見えるかもしれませんが、これは同じような還元率・交換単価を持つカードが多く、1つの点に重なって表示されていることを示しています。つまり、多くのカードが似たような位置に集中しているということです。

なお、ここでいう交換単価とは、「1ポイントを貯めるために、どれだけの金額が必要か」を示しています。

基本ポイントが高く、交換単価が低いほどお得といえます。グラフでいうと、右下に位置するカードが優秀です。少額や端数でもポイントを貯めやすく、ポイントも取得率が高いので、こちらもバランスのとれた1枚になります。

これらの関係から見えてくるのは、雑誌やメディアで紹介されている「おすすめのクレジットカード」が、意外としっかりと“お得な位置”に出てきているということです。つまり、ある程度信頼できる選定がされていると考えてよさそうです。

ただ、1つ注意しないといけないのは、貯まったポイントの「使い道」です。

いくら高還元率でポイントが貯まっても、使いたいポイントに交換したときのレートが悪ければ、実質的な価値は目減りしてしまいます。そのため、事前に「どのポイントに交換して使うか」「その交換率はどれくらいか」を把握しておくことが大切です。

最後にジャンルごとに、おすすめカードをピックアップしてみましたので、参考にして活用いただければと思います。

🏪 コンビニ・外食が多い人

三井住友カード(NL)

特徴:

対象のコンビニや飲食店でスマホのタッチ決済を利用すると、最大7%のポイント還元が受けられます。セブン-イレブン、ローソン、ミニストップ、マクドナルド、サイゼリヤ、ドトールなどが対象です。さらに、税込200円ごとに1ポイントが付与されるので、ポイントの取りこぼしは少ないです。

ほかにも、ローソン、マクドナルドに特化した、dカード。など、自分のよく行くお店に強みを持つ一枚でもいいと思います。

🛍️ ネットショッピングが多い人

JCB CARD W(ダブル)

特徴:

Amazonでの利用で還元率が2%、スターバックスでは最大10.5%の還元が受けられます。JCBオリジナルシリーズパートナー店での利用でポイント倍率がアップし、効率よくポイントを貯めることができます。

楽天カード

特徴:

楽天経済圏のユーザにとっては最強のカードです。楽天ペイとの連携でポイントの二重取りや、スマホも楽天で合わせることができれば、かなりの相乗効果を得ることができます。

ほかにも、Yahoo!ショッピングやLOHACOを使う人はPayPayカード、ポイントアップサイト経由で幅広くネットショッピングをする人はエポスカードという選択肢もあります。

🛒特定のお店を使わない人、外食が少ない人

リクルートカード

特徴:

高還元率の1.2%です。貯まったポイントは、Pontaやdポイントに移行可能で、使い道が広がります。じゃらんやホットペッパーなど、リクルートのサービスとの相性も良好です。何も考えずに、高還元率を享受できるカードです。

汎用性を持たせたい方にとっては、おススメのクレジットカードといえます。

![]()

カードの組み合わせ

メインのカードと、その他の用途に応じてサブカードを使い分けることで、効率よくポイントを貯めることができます。

- メインカード:上の3つの買い物シーンから自分が一番多く買い物をするジャンルで選択するといいと思います。

- サブカード:他に、日常の買い物、家電、ショッピングモール、電子マネーなど、自分がここに特化したカードが欲しいと思えば、そのカードを作るといいでしょう。もちろんメインカード級が2枚でも問題はないと思います。

まとめ:何を重視するのか

クレジットカードは上手に使うことで、日常の支出をお得にする強力なツールとなります。自分の生活スタイルに合ったカードを選び、賢くポイントを活用しましょう。

日常、よく使うお店と相性のいいクレジットカード払いを仕組み化することで、月10万円程度使えば、少なくとも1000円がポイントとして返ってきます。

![]()

Credit Card Comparison

- Base points and maximum point redemption rate

- Maximum and minimum point redemption rates

- Base points and point exchange value (JPY per point)

Based on the above:

- For those who often shop at convenience stores or eat out:

Mitsui Sumitomo Card (NL) - For those who shop online frequently:

JCB CARD W, Rakuten Card - For those who don’t shop at specific stores and eat out infrequently:

Recruit Card

![]()