クレジットカードは、とっても便利なツールです。

うまく使えば、ポイント還元によってムダ減らしに貢献することも可能です。

だからこそ、クレジットカードの使い方はとっても大切になってきます。

クレジットカードには、さまざまな支払い方法があります。

中でもカード会社が一番利益を得られるのが、「分割払い」「リボ払い」。そのため、キャンペーンという形で、これらの支払い方法を積極的に推してくることがあります。

ムダな出費を防ぐためにも、支払い方法をいちど確認しておきましょう。

クレカは一括払いが基本

クレジットカードをうまく利用するには、まず、一括払いが基本になります。

一括払いしか選択の余地なしです。

現金を持ち歩かなくていいし、ポイントも貯まるし、管理もスマホでできる。

一括払いは手数料や金利がかからないので、倹約の武器として使えます。

ただ、使い方を間違えると、“知らないうちにムダなお金”を払い続けることになることがあります。

特に注意したいのが、支払い方法の選び方です。

![]()

一括・分割・リボ払いの違い

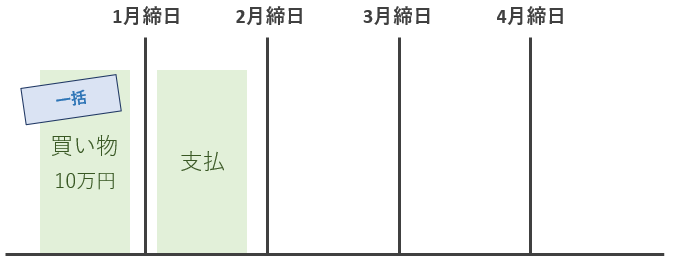

一括払い(基本のキ)

- 買った翌月 or 翌々月に全額まとめて支払う

- 手数料(=金利)はゼロ

- ポイントはしっかり貯まる

一括払い、これがクレジットカードの正統派&お得な使い方です。

金利も手数料もかからず、ポイントだけもらえる。実質、現金払いより得なこともあるので、できるだけ一括払いにしましょう。逆に、一括払いでの支払いが困難なのであれば、使わない方がいいです。

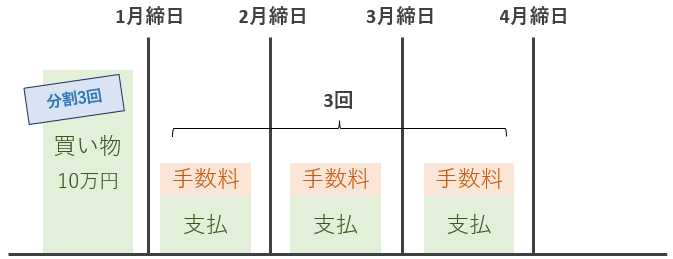

分割払い(手数料が重い)

- 2回〜24回などに分けて支払う

- 回数が多いほど、手数料(=金利)がかかる

- 目安の金利は年率12〜15%

たとえば、10万円を10回払いにすると、1万円以上の手数料が発生することもあります。

これでは、ムダ減らしどころか、ムダ増やしです。

「今は払えないけど欲しい…」という気持ちはわかりますが、“ムダにお金を払っている”=損をしていることを理解しておきましょう。

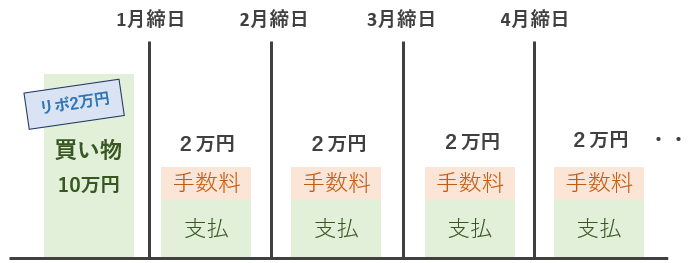

リボ払い(本当に注意!)

- 支払額を超えた残高にはずーっと金利がかかり続ける

- 年率15%前後の金利が一般的

リボ払いのこわいところは、「元本(買った商品の金額)がなかなか減らない」ことです。

気づかないうちに、利息で何万円もムダに払っている人が本当に多い!

しかも最近では、カードを申し込んだときから「自動でリボ設定になっている」ケースもあるので、注意です。「一括払いにしたつもりだったのに、実はずっとリボだった…」というケース、本当に多くなってきています。

「金利=お金を借りる」

分割払いやリボ払いで発生する「手数料」は、お金を借りるためのコスト=金利です。

銀行からお金を借りたら利息を払うのと同じで、クレジットカード会社も、「あとで払う」ならその分上乗せしますよ、という仕組みで金利がかかってきます。

これを知らずに使っていると、「無意識の借金生活」に入ってしまうこともあるのです。クレジットカードを契約したら、まずは最初の1~2か月は、利用明細をしっかりと確認することが大切です。

自分がどの支払い方法を選んでいるのか、いつ・いくら引き落とされるのかを把握しておくことで、ムダな支出やトラブルを防ぐことができます。

![]()

ポイ活は「一括払い」で!

支払いをクレカにまとめて、ポイントを効率よく貯めている方が多くなってきました。でも、ここに落とし穴があります。

- 分割払いやリボ払いにすると、手数料で得したポイントが帳消しになることもある。

- 中には「リボ払いはポイント対象外」というカードもあります。

だからこそ、ポイ活をする人にとってのルールはただひとつです。

支払いは必ず「一括払い」に設定すること!

まとめ:クレカを“味方”にする3つのポイント

- 支払い方法は「一括払い」が基本!

→ 手数料ゼロでポイントだけGET! - 「勝手にリボ払い」になっていないか確認を!

→ カード会社の設定をチェック。不安なら電話 or ネットで変更可能です。 - 分割払いやリボ払いは“お金を借りている”のと同じと思え

→ 本当に必要なときだけに使うようにしましょう。

Credit Cards: Lump-Sum Payment Is the Basic Rule

- The “fees” incurred from installment or revolving payments are the cost of borrowing money—in other words, interest.

- Be careful—some credit cards are automatically set to “revolving payments” from the moment you sign up.

![]()