投資に関して興味を持たれている方、NISA・iDeCoの解説、比較、どちらを選ぶべきか、そして複利の効果についてまとめています。

はじめての資産形成

「将来のためにお金を増やしたいけど、何から始めればいいか分からない」

そんな方におすすめなのが、NISAやiDeCoといった税制優遇のある投資制度です。

初心者でも分かりやすいように、それぞれの制度の特徴や違い、どちらを選ぶべきか、そして資産が大きく育つ「複利の効果」についてもご紹介したいと思います。

NISAとは?

NISA(ニーサ)は「少額投資非課税制度」と呼ばれ、投資によって得られる利益に対して税金がかからない仕組みのことです。通常、株や投資信託の利益には約20%の税金がかかりますが、NISA口座での投資なら非課税になります。

たとえば、投資で100万円が110万円になったとします。

通常の口座で100万円分の商品を投資として購入した場合、10万円の利益が出ますが、約20%(正確には20.315%)の税金がかかるため、約2万円は税金として引かれ、手元に残る利益は約8万円になります。

しかし、NISAの口座で商品を購入した場合、この「利益にかかる税金」はゼロになります。

つまり、同じように10万円の利益が出た場合でも、まるまる10万円がそのまま手元に残るのです。

毎年のようにルール改正されますが、2024年からは制度が新しくなり、2つの枠に分かれました:

- つみたて投資枠(上限:年120万円)→投資信託などでの積立(定期的な買付)が前提

- 成長投資枠(上限:年240万円)→個別株式、ETF、REIT、投資信託のいわば自由枠

両方合わせて年間360万円まで非課税で運用することができます。

iDeCoとは?

iDeCo(イデコ)は「個人型確定拠出年金」のことで、老後の資金づくりを目的とした制度です。

掛け金は自分で決めて、定期預金や投資信託などを選びながら運用していきます。

最大のメリットは、掛け金が全額所得控除されること。つまり、節税しながら資産形成できるのです。

ただし、原則60歳まで引き出せないという制限があります。

どいういことかと言えば、たとえば、年収が500万円の人が、iDeCoで年間100万円を掛金として積み立てたとします。通常であれば、所得税や住民税は年収500万円に対してかかりますが、この掛金(100万円)は「所得控除」として差し引かれ、税金は年収400万円として計算されることになります。つまり、課税対象が減る=払う税金が少なくなる分、手取りが増えるということです。

ただし、引き出すのは自分が60歳を過ぎてからという縛りがあります。

![]()

NISAとiDeCoの違いを比較

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 資産形成全般 | 老後資金の準備 |

| 非課税対象 | 運用益・配当金 | 掛金の所得控除+運用益 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 利用可能年齢 | 18歳以上 | 20歳〜60歳(条件により65歳まで) |

| 年間投資額上限 | 最大360万円 | 最大81.6万円(職業による) |

| 節税効果 | 運用益の非課税 | 所得税・住民税の節税効果あり |

◆ NISAがおすすめな人

- いつでも資金を自由に使えるようにしておきたい人

- 教育費・住宅費など中長期の目的がある人

- 少額から気軽に投資を始めたい人

◆ iDeCoがおすすめな人

- 毎年の所得税や住民税を節税したい人

- 老後資金をしっかり準備したい人

- 途中で引き出せなくてもOKな人

併用も可能です

iDeCoで老後資金を積み立てつつ、NISAで資産運用をする“ダブル戦略”もおすすめです。

複利は人類最大の発明

アインシュタインの名言とされているように投資の魅力は「複利」にあります。

複利とは、得た利益を再投資することで、利益が利益を生む仕組みのことです。

これが投資の最大の倹約術です。

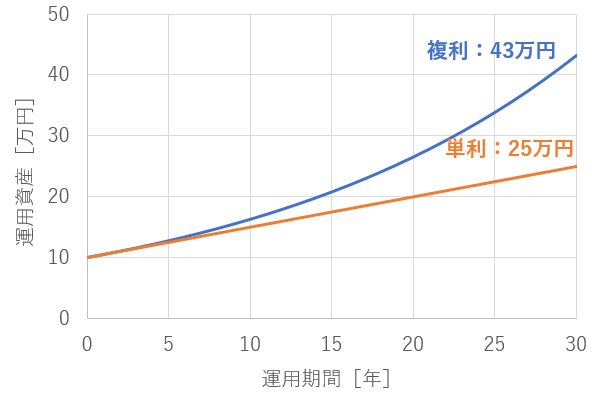

たとえば…

- 初期投資:10万円

- 年利:5%

- 期間:30年

この条件で運用を続けると、単利と複利では以下のように増えていきます。

(貯金だと、ほぼ横ばいです。)

複利の効果で、上の例だと30年間で資産は10万円 → 約43万円にもなります。単利だと25万円です。

時間をかけることで、元本の4倍以上に増えるのが「複利の力」なのです。

ただし、すべてのお金を投資に回すのは危険です。

投資にはリスクがあるため、生活に必要なお金まで使ってしまうと、いざというときに困ってしまう可能性があります。

そこで大切なのは、次の2つを意識することです:

- 生活費や急な出費に備えるお金(=必要なお金)は、しっかり貯金に残す

- それ以外の余裕資金や、毎月の節約で浮いたお金を投資に回す

つまり、「無理のない範囲で、少しずつ投資を始める」ことがポイントです。

安心できる土台(貯金)があるからこそ、投資も長く続けやすくなります。

![]()

まとめ:国の制度と複利の力を利用する

- NISAは中長期の資産形成におすすめ

- iDeCoは老後資金+節税効果が魅力

- どちらも税制優遇制度を活用したしくみ

- 時間を味方につける「複利の力」を意識して、できるだけ早く始めるのが大事

投資は「リスク=怖いもの」と思われがちですが、正しく理解し、制度を活用すれば強い味方になります。まずは少額から、自分に合った形で始めてみましょう。

![]()

NISA vs iDeCo: Key Differences

| Item | NISA | iDeCo |

|---|---|---|

| Purpose | General asset building | Preparation for retirement funds |

| Tax Exemption | Capital gains and dividends are tax-free | Contributions are tax-deductible + tax-free gains |

| Withdrawal | Withdrawable anytime | Not withdrawable in principle until age 60 |

| Eligibility Age | 18 years and older | 20 to 60 years old (up to 65 depending on employment) |

| Annual Contribution Limit | Up to ¥3.6 million | Up to ¥816,000 (varies by occupation) |

| Tax Benefits | Tax-free on investment gains | Income tax and resident tax savings |

Compound interest is humanity’s greatest invention

Initial investment: 100,000 yen, Annual interest rate: 5%, Period: 30 years

With compound interest, the asset grows to about 430,000 yen in 30 years, while simple interest only reaches 250,000 yen.

Important points

Investing all your money is risky.

Keep enough money saved for living expenses and unexpected costs (i.e., necessary funds).

Only invest your surplus funds or money saved through monthly budgeting.